【CEIC数据透视】委内瑞拉:重质原油、美国炼油厂、产量下滑与亚洲买家

随着特朗普介入并试图接管马杜罗政权,委内瑞拉成为全球焦点新闻。能源市场正在审视这个昔日原油超级大国恢复供应的可能性。

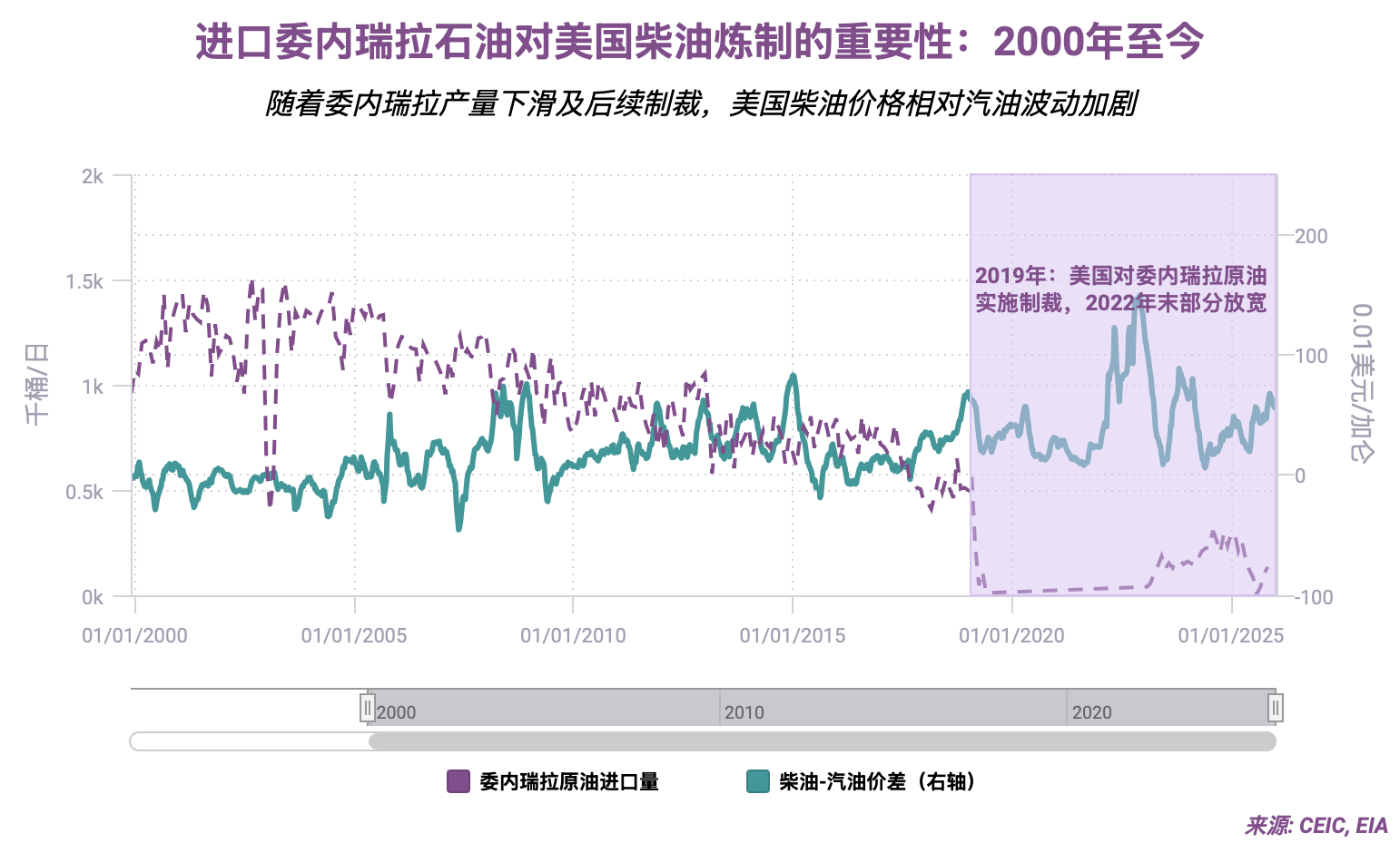

历史上,委内瑞拉与美国能源产业紧密交织,这与美国国内产量与炼油能力之间的错配现象密切相关。墨西哥湾沿岸的炼油设施最初专为精炼高硫“重质”委内瑞拉原油而建。在美国实现能源独立前,这些原油经加勒比海运往美国。

这些复杂炼油厂建设成本高昂,但建成后具有战略优势:能够折价采购委内瑞拉重质原油并实现盈利精炼。委内瑞拉重质原油尤其适合生产柴油。(而美国页岩繁荣,产出的“轻质”原油相对更适合精炼汽油。)

本文绘制了美国柴油与汽油的长期价差走势图,并与委内瑞拉石油进口量进行对比。随着管理不善和产量下滑导致委内瑞拉出口萎缩,美国柴油价格自2000年代中期起持续波动加剧。2019年,特朗普政府首次实施制裁,将美国从委内瑞拉的原油进口量降至微量水平后,这一趋势愈发显著。

点击这里通过CEIC数据平台查看图表

(此后,休斯敦炼油厂经常采用加拿大重质原油作为替代,但并非100%完美的替代品。)

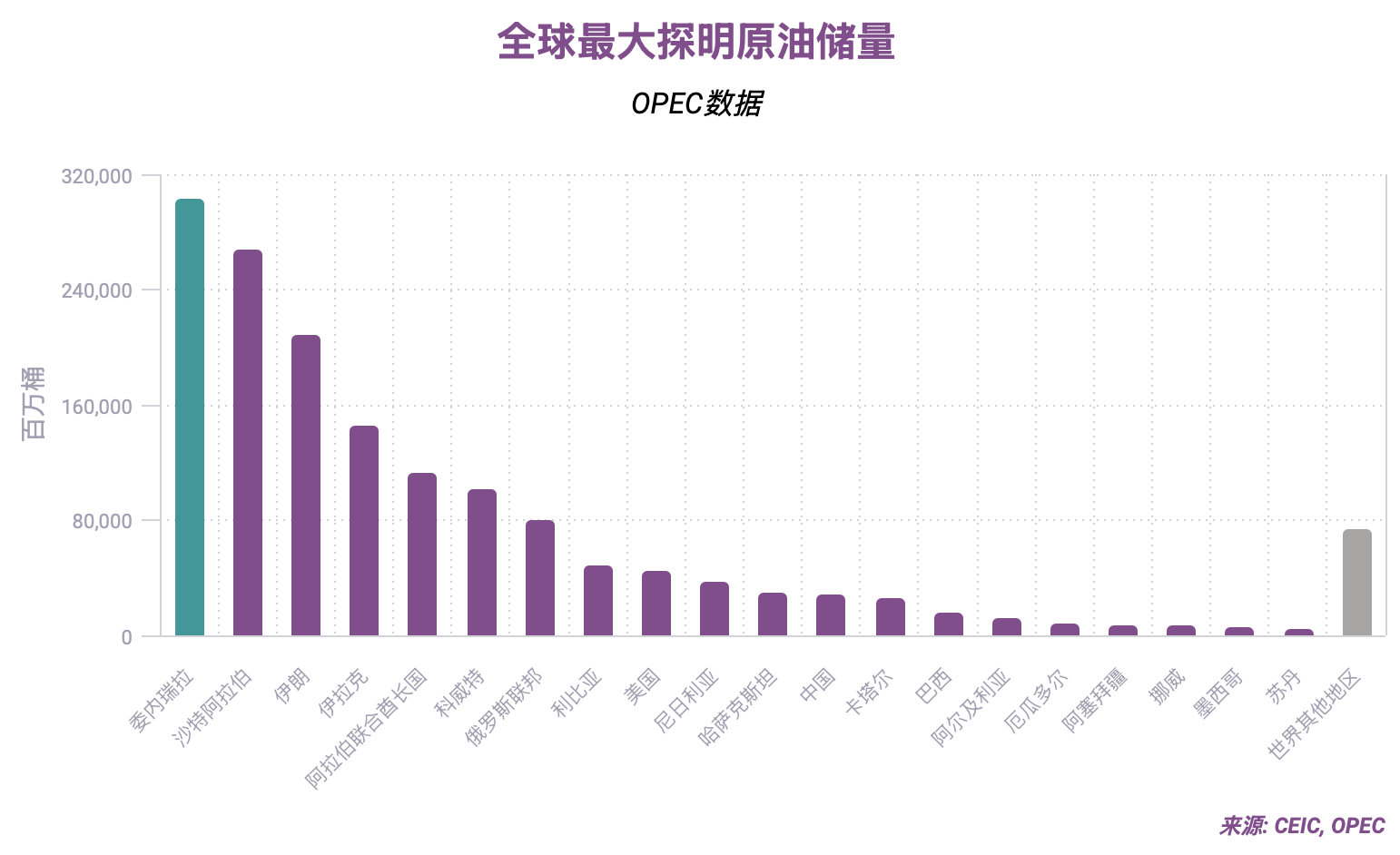

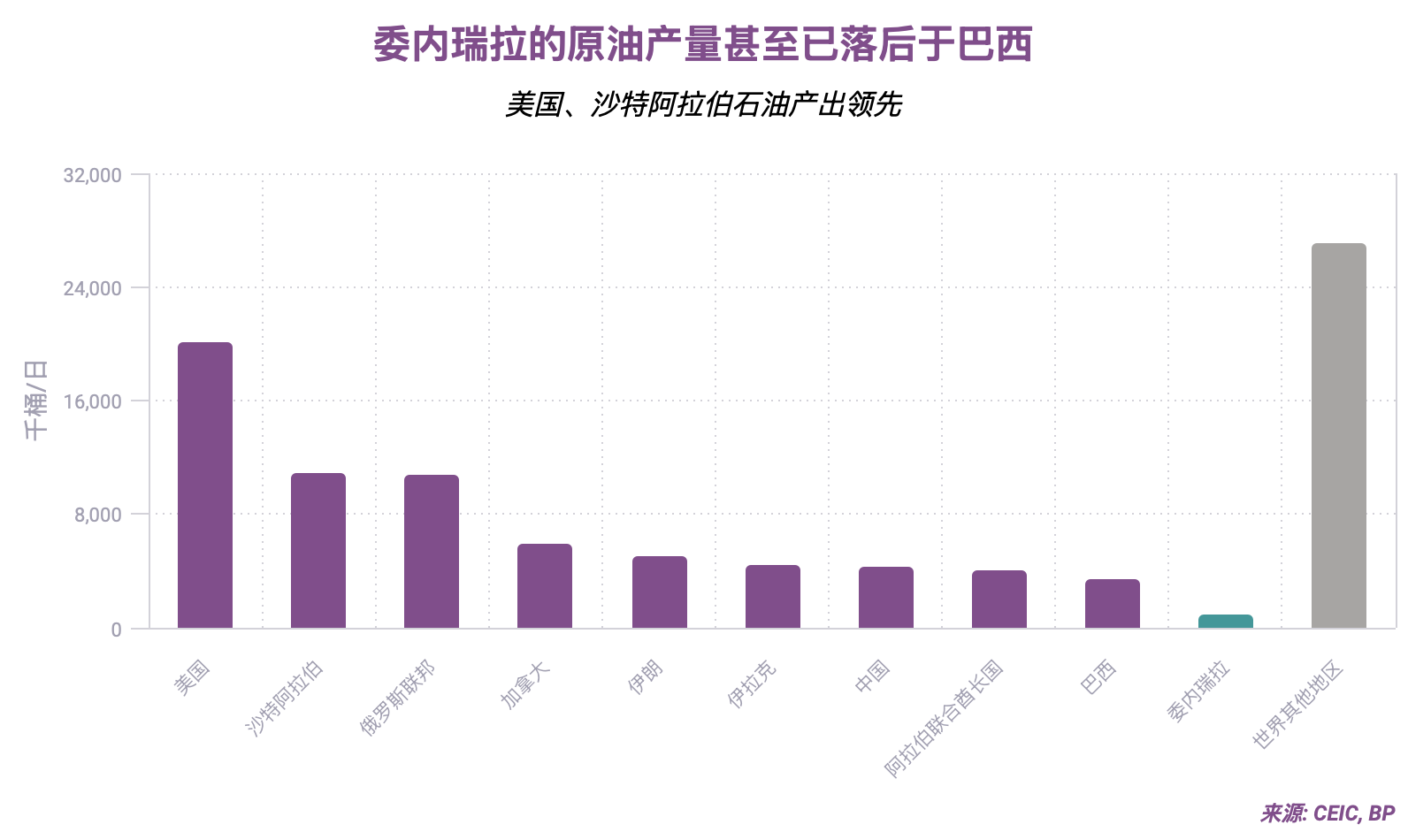

接下来两张图表揭示了委内瑞拉在全球石油格局中的地位。据石油输出国组织(OPEC)数据显示,委内瑞拉拥有超3,000亿桶已探明石油储量(占全球总量的近20%),但其日产量仅徘徊在96万桶左右——不足全球份额的1%,仅相当于1970年委内瑞拉产量的四分之一。

点击这里通过CEIC数据平台查看图表

点击这里通过CEIC数据平台查看图表

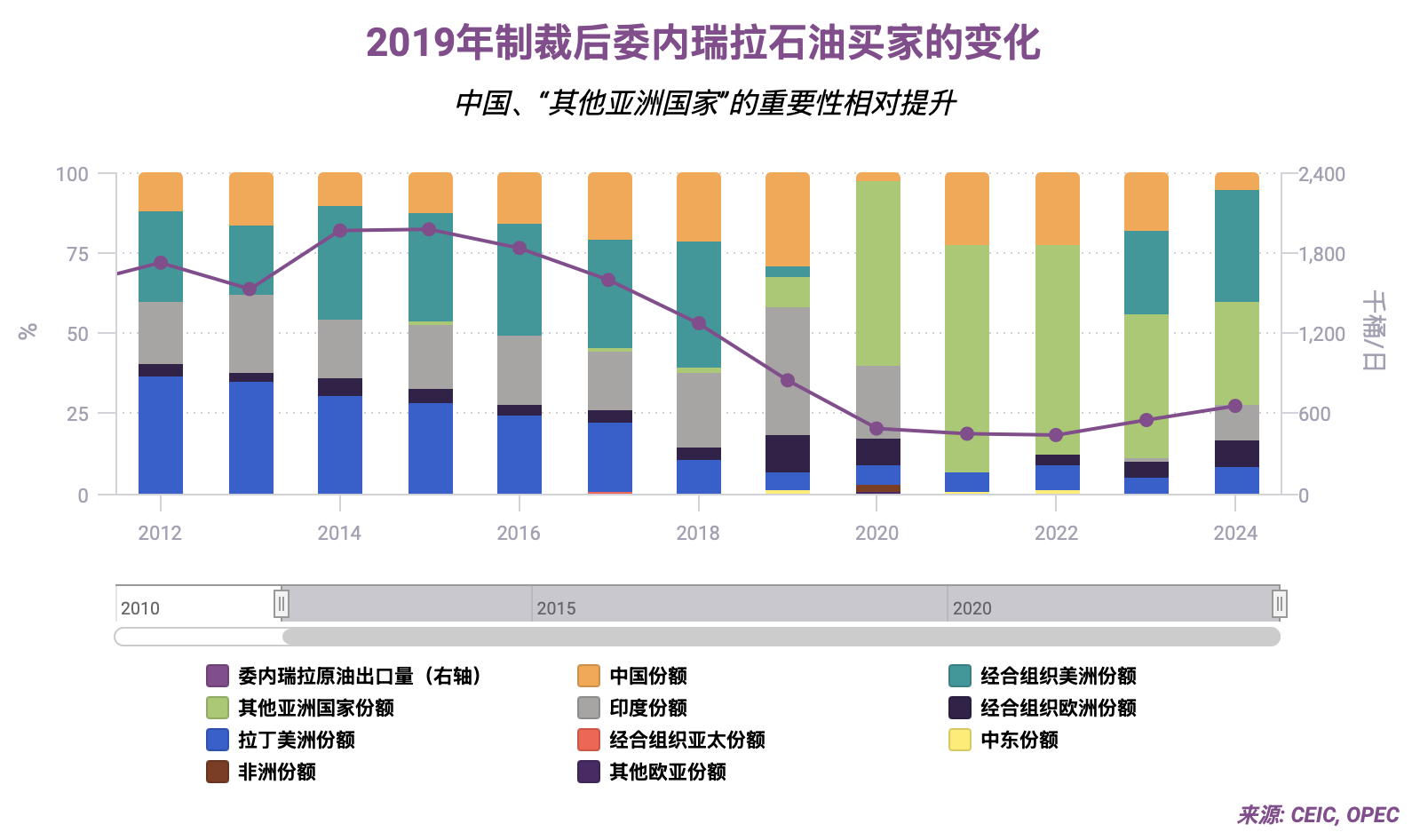

特朗普首任期的制裁同样改变了委内瑞拉非美国买家的构成。如以下图表所示,美洲地区的需求几乎消失。约自2017年起,中国成为委内瑞拉更重要的出口市场。印度曾是重要买家,尤其在2019年,但如今已不再是(可能因为印度将采购重心转向了俄罗斯折扣原油)。

“其他亚洲国家”的采购量增幅尤为显著,该类别包含马来西亚——该国一直是伊朗和委内瑞拉原油规避制裁的重要转运枢纽。

点击这里通过CEIC数据平台查看图表

随着加拉加斯新领导层的上位以及特朗普誓言掌控该国石油资源,上述所有趋势都可能发生变化——但要扭转委内瑞拉的原油产量颓势,需要数年时间和高昂的基础设施重建成本。

点击此链接获取完整版数据或申请CEIC试用。