美国经济概览是CEIC研究团队定期出品的经济季报,旨在对当前美国经济和金融状况提供全面而又精简的述评。所有数据来源于CEIC数据库。本期报告于2021年2月出版,内容为全中文。

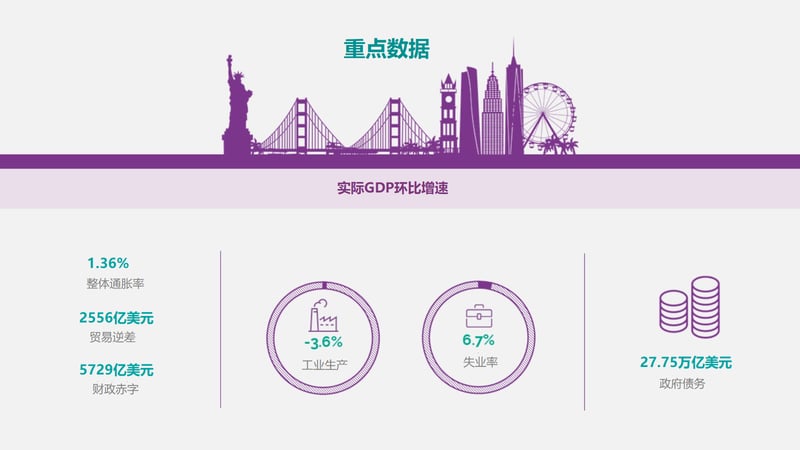

受新冠疫情影响,2020年二季度美国经济增速骤降31.4%,随后于三季度录得33.4%的高增长。在经历前两个季度的大起大落后,四季度美国实际国内生产总值(GDP)按季调折年率计算增长4%。全年来看,2020年美国实际GDP萎缩3.5%(2019年:+2.2%)。

城市居民消费价格指数(CPI)显示,10月和11月美国整体通胀同比均维持1.2%的低增长,12月同比涨幅升至1.4%。

疫情持续肆虐导致经济不稳定因素攀升,为确保市场流动性充沛,美联储仍将联邦基金利率维持在0.25%的历史低位。同时,美联储还加强了量化宽松计划,将购债期限延长至2020年四季度。

10-11月财政赤字总额达4293.4亿美元,较去年同期增长25.1%。由于支出增长9%而收入下滑2%,财政赤字有所扩大。美国政府继续大规模举债,导致政府债务水平不断上升。

新冠疫情导致美国二季度商品贸易逆差收窄,三季度逆差开始扩大,10-11月商品贸易逆差再次扩大(同比跃升23.8%至1727亿美元)。

在经历新冠疫情引起的经济衰退后,2020年四季度美国经济持续复苏,但增长潜力仍未完全释放。随着二、三季度美国经济逐步重启,每周申请失业救济人数回落至较低水平。然而,消费支出增速仍明显受制于疫情传播速度,以及将于2021年前几个月大规模上市的第一批疫苗的有效性,因为新型变种新冠病毒传染性更高,导致市场对疫苗有效性愈加担忧。

2021年美国实际GDP增长仍将在很大程度上取决于国内需求复苏情况、银行贷款以及劳动力市场结构性问题的进展。美国12月季调后零售销售较上月下挫0.7%,这是继2020年春夏两季增长后连续第三个月下滑。同时,由于美联储扩张资产负债表并推出财政刺激措施,美国大型银行存款骤增,超出历史平均水平。疫情爆发前新增贷款占存款总额的70%,目前这一比重仅达到56%,不断扩大的新增贷款规模将成为经济增长的驱动力。

失业率的下行趋势一直延续至2019年四季度末。疫情爆发之初企业大量裁员导致失业率骤升,当前失业率虽从峰值回落,但仍然居高不下。去年4月季调后失业率一度触及14.8%的峰值水平,但随后几个月持续回落,10月降至6.9%,11月和12月失业率均维持在6.7%。

受新冠疫情的扰动,美国经济前景预期遭到下调,国际货币基金组织(IMF)将2020年全年实际GDP增速预期下调至-5.8%,并预计2021年经济增速达3.9%。

10月和11月整体CPI仍低于2%的通胀目标。美联储表示,预计2023年通胀水平才能达到2%。美元出现疲软迹象,分析师预计,未来几个月美元兑其他主要货币的贬值压力仍将持续。截至2020年12月31日,衡量美元兑其他六种主要货币的美元指数环比下跌4.22%。考虑到美国正逐渐拉近与其他发达经济体的GDP增速差距,并过度延长宽松政策周期,美元指数或将进一步下跌。

美国未来的经济表现在很大程度上取决于国内疫情的演变以及抗疫工作的进展。目前为止,美国人均确诊病例和死亡病例均高于全球平均水平。世界卫生组织数据显示,截至1月14日,美国确诊病例总计超2340万,死亡病例数接近38.9万,且仍在不断攀升。目前美国已批准了辉瑞-BioNTech、Moderna等公司研发的数款新冠疫苗,预计未来几个月将相继推出,而2021年美国经济前景将在很大程度上取决于这些疫苗的接种效果。各大股指正逐渐收复2020年前期跌幅,但股市波动性依然较大且对疫情发展极为敏感。

如果您已经是CEIC数据库的用户,请进入数据库查看本篇分析报告与相关数据。如有任何问题请联系您的客户经理或销售经理。

更多全球宏观经济数据、行业数据,还请访问CEIC数据库。

关于CEIC:

CEIC数据库: 值得信赖的、精准的、及时的经济数据与行业数据,覆盖全球新兴市场与发达市场的超过200个国家与地区。

CEIC中国经济数据库包含超过38万条宏观经济数据与行业数据。中国经济数据库的历史可以追溯至1949 年,拥有超过500 个数据源。数据库覆盖297个地级市。

CEIC全球数据库覆盖中国、美国、英国、欧盟、智利等200多个国家和地区的超过410万条时间序列数据。数据库包含18个宏观经济部门,14个行业。

CEIC世界趋势数据库提供区域性的汇总数据、综合预测、商品数据和市场情绪指标等。数据库包含超过42万条时间序列数据。