Rendimentos do Treasury a 10 anos nos EUA sob pressão: o que a inflação e os juros nos dizem?

Analisamos como as tarifas de Trump e a postura do Fed moldam a inflação persistente e o cenário de juros “mais altos por mais tempo”.

Destaques do conteúdo:

📈 Rendimentos do Treasury a 10 anos voltam a 4,5%, testando máximas de 2025.

🔥 Inflação geral caiu, mas inflação core permanece “pegajosa” em 2,8%.

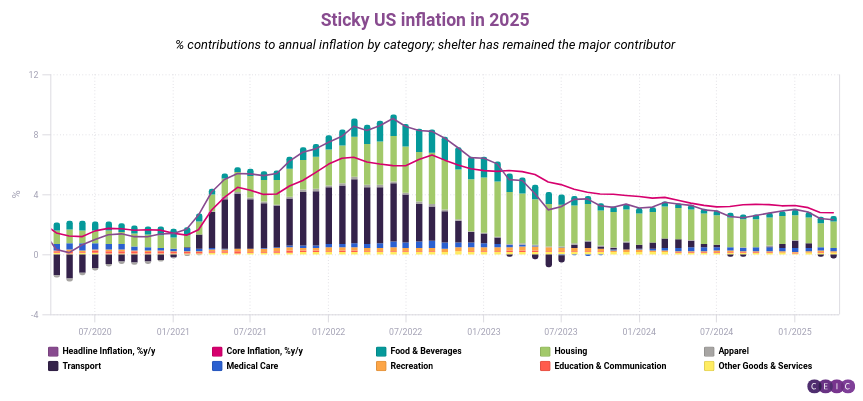

🏠 Custos de moradia respondem por mais da metade do aumento recente da inflação.

💵 Dólar enfraquece enquanto yields continuam altos, uma divergência incomum.

📉 Expectativas de cortes de juros em 2025 estão diminuindo, reforçando cenário “hawkish”.

Como as tarifas comerciais e a política monetária do Fed estão influenciando a trajetória da inflação e dos rendimentos dos títulos públicos dos EUA?

O recente movimento nos rendimentos dos títulos do Tesouro dos EUA reflete uma combinação complexa de fatores ligados à inflação e às expectativas do mercado diante de políticas comerciais e monetárias. Apesar da queda da inflação geral para um patamar mínimo em quatro anos, a inflação core permanece elevada, sustentada principalmente por custos de moradia e itens menos sensíveis a tarifas, como assistência médica e seguros automotivos.

Fatores-chave a considerar:

Tarifas de Trump têm impacto seletivo, influenciando itens como mobiliário doméstico, enquanto estoques antecipados minimizam efeitos em vestuário e recreação. A persistência da inflação core limita a flexibilização da política monetária, prolongando a fase de juros elevados. A divergência entre a força do dólar e os rendimentos dos títulos sugere complexidade nas dinâmicas de fluxo de capitais. Revisões recentes indicam que cortes de juros previstos para 2025 estão sendo revistos para baixo, refletindo maior cautela do Fed. Essas condições reforçam um cenário de incertezas para investidores e formuladores de políticas.

Análise Principal:

Os rendimentos do Treasury a 10 anos chegaram novamente ao patamar de 4,5%, indicando nervosismo dos mercados diante da persistência da inflação e da postura firme do Federal Reserve. A inflação geral tem desacelerado, atingindo 2,3% em abril, mas a inflação core — que exclui alimentos e energia — segue em 2,8%, demonstrando rigidez em componentes como habitação, cuidados médicos e seguros automotivos.

Essa rigidez é em parte explicada pelos custos de moradia, fortemente influenciados pelas altas taxas de hipoteca, e por efeitos indiretos das tarifas comerciais impostas durante o governo Trump, que impactam segmentos específicos da economia, como móveis domésticos.

Curiosamente, o dólar americano tem mostrado enfraquecimento recente, em contraste com a manutenção dos rendimentos elevados dos títulos públicos, um movimento atípico que pode indicar mudanças nas dinâmicas globais de fluxo de capitais e percepções de risco.

Além disso, as expectativas do mercado em relação a cortes de juros próximos têm sido revistas para baixo, com instituições como o Goldman Sachs reduzindo sua previsão para apenas um corte em 2025. Essa mudança reforça o entendimento do mercado de que o ciclo de juros mais altos deve persistir por mais tempo, complicando o panorama para consumidores, empresas e investidores.

Os levantamentos de economistas apontam que a expectativa média para a inflação em 2025 tem subido gradualmente, chegando a 3%, sugerindo um cenário onde a pressão inflacionária ainda não está completamente resolvida. Esse contexto desafia tanto os formuladores de política quanto os agentes econômicos a se adaptarem a um ambiente econômico marcado por incertezas prolongadas.

📚 Continue explorando:

🔍 Explore mais da CEIC

📘 Blog CEIC – Últimas Análises: Veja os relatórios mais recentes!

📊 Conheça um relatório CEIC: Pacote de gráficos sobre a Região Nordeste Brasileira – Descubra as tendências econômicas!

📽️ Assista agora: Vídeo sobre Fund Flows and Trends – “Liberation Day” and After

💬 Cliente CEIC? Leia a análise completa direto na plataforma.

📅 Ainda não é cliente? Agende uma Demonstração Gratuita agora!